中東衝突已演變為美伊在霍爾木茲海峽的對峙,雙方談判重啟預期升溫,提振市場情緒。隔夜美股走勢偏強,標指、納指皆再創歷史新高,分別收漲0.8%和1.63%,全周計依次累升0.55%和1.5%,已連漲四周。不過,隔夜道指微跌0.16%,上周累跌0.44%,周線「三連升」斷纜。華爾街交易員指,美股指數雖迭創新高,但市場結構愈發失衡,標指成分股中有約62%個股收跌,強勢行情高度集中在科技、半導體領域,前期受市場青睞的防禦板塊明顯承壓。分析稱,面對內外部反戰情緒,特朗普團隊正尋求體面的方式終結對伊戰爭,衝突的尾部風險雖有所緩和,但前景仍存反覆可能。當前市況下,宜聚焦「高成長+高股息」雙主線,以不變應萬變。

過去一周科技股繼續領漲,萬得美股科技「七巨頭」(Mag7)指數周漲1.06%;費城半導體指數周漲10.02%,且創紀錄連漲18個交易日。盤面上,亞馬遜、英偉達、谷歌A、微軟、蘋果上周分別累漲5.36%、3.27%、0.8%、0.43%和0.31%,惟Meta、特斯拉全周累跌1.96%和6.07%。當周,AMD、英特爾、台積電股價分別累升24.94%、20.5%和8.63%。伴隨着科技股的上漲,醫療健康為代表的防禦板塊顯著承壓,有交易員感嘆「醫療健康正被投資者用作買入科技股的資金來源」。

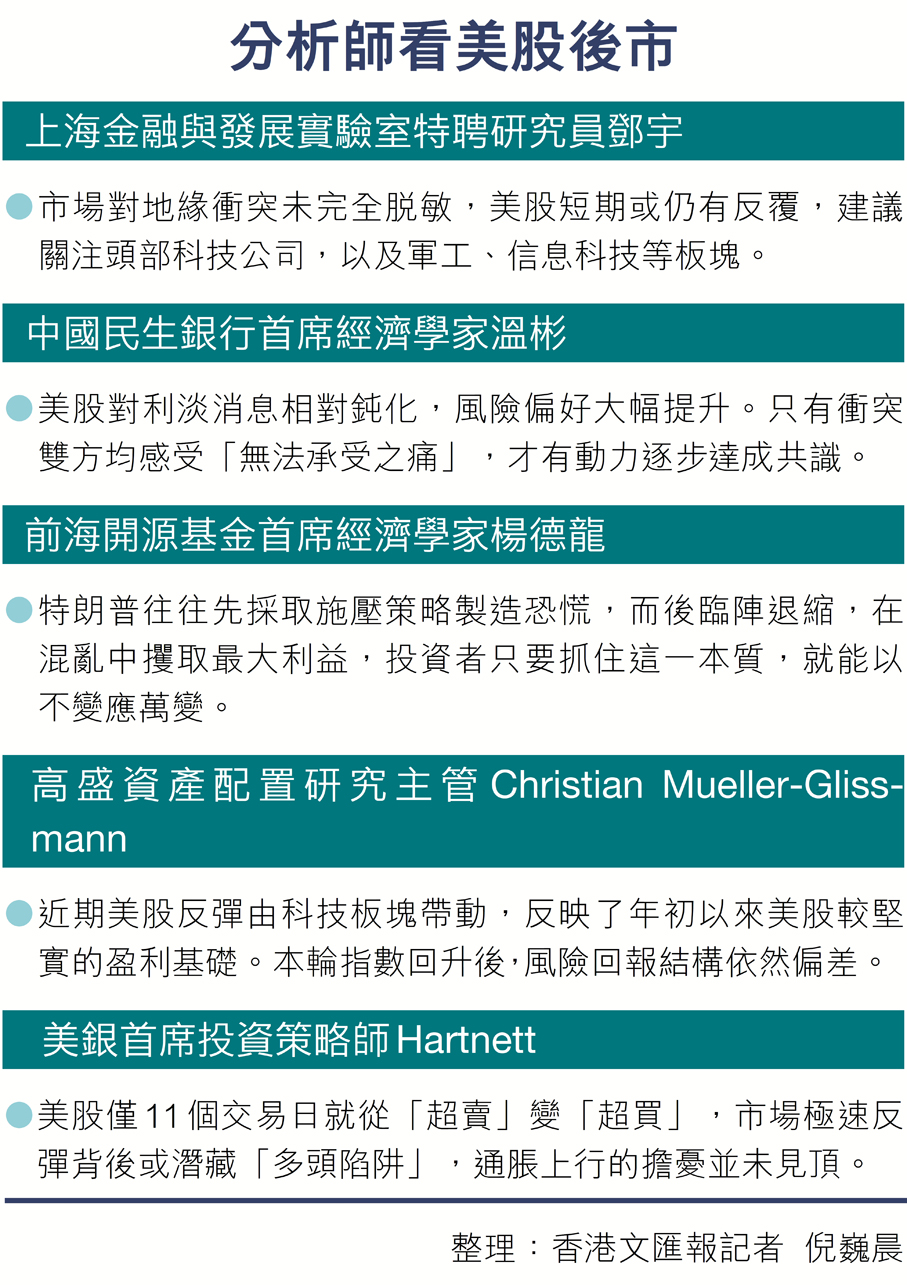

中東局勢繼續上演「反轉再反轉」戲碼。中國民生銀行首席經濟學家溫彬觀察到,市場對利淡消息相對鈍化,對利好消息則全盤接納,風險偏好大幅提升,但從現實角度看,「中東局勢仍存較大不確定性」,包括美伊談判充滿分歧,霍爾木茲海峽長期超低通行能力或成常態等。

市場對地緣衝突未脫敏 有回調壓力

上海金融與發展實驗室特聘研究員鄧宇表示,中東衝突處在博弈階段,儘管美伊雙方均有強硬表態,但接觸和談判的預期依然存在,美股市場交易情緒得到緩和。從上周市場走勢和盤面變化看,美股對地緣衝突尚未完全脫敏。他補充說,近期中東衝突呈現逐漸緩和態勢,但事件對全球供應鏈的影響有滯後性,疊加國際油價依然高企,美股未來恐面臨階段性回調壓力。未來影響市場情緒的關鍵,在於外力推動下談判預期的升溫,以及對霍爾木茲海峽盡早實現完全自由通航的強烈訴求。

特朗普多變 投資者「以不變應萬變」

前海開源基金首席經濟學家楊德龍相信,白宮正面臨越來越大的國內反戰壓力,加之美國「中期選舉」因素,特朗普團隊正尋求體面的方式終結對伊戰爭。從特朗普此前的行為模式看,他往往優先採取施壓策略製造市場恐慌,而後突然TACO(特朗普總是臨陣退縮)在混亂中攫取最大利益,「投資者只要抓住這一本質,就能以不變應萬變」。

「中東衝突尾部風險雖獲緩和,但不確定性猶存,衝突降級能否為風險資產提供持續支撐,取決於衝突最終是否真正走向終結。」高盛資產配置研究主管Christian Mueller-Glissmann團隊的研報指,近期美股迅猛反彈,主要由科技板塊帶動,反映了年初以來美股較堅實的盈利基礎。不過,本輪指數回升後,風險回報結構依然偏差,標指未來一年出現逾20%回撤的概率繼續處在高位,超35%漲幅的概率則相當低。此外,投資者對美國經濟增長前景的定價,明顯超前於實際宏觀數據表現,存在樂觀透支的隱憂。