近年“財務自由、提早退休”(FIRE,全稱Financial Independence, Retire Early)在全球盛行,此概念標榜退休後每年提取4%資產,即使面對經濟動盪,仍可持續穩定地支撐退休生活。

加拿大一對華裔夫婦於30多歲時累積了100萬加元,每年提取約4至5萬元生活,成功提早退休,成為獲外媒報道的FIRE範例。

年支出25倍計所需資產

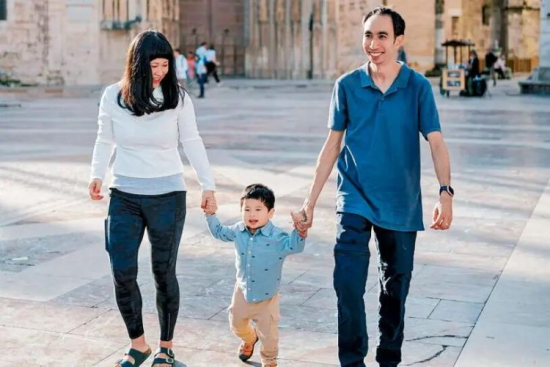

據《Business Insider》報道,梁偉豪(Bryce Leung)和沈克麗(Kristy Shen)(上圖)是一對居於多倫多的夫妻。兩人在提早退休前都是工程師,家庭最初的總年收入約為6.5萬加元,巔峰時期曾達約16萬加元。

他們原本一直將收入存入銀行準備買樓,但因為多倫多樓價持續高企,後來接觸到 FIRE(財務自由、提早退休)社群,以“4%法則”創造被動收入的理念。於是,他們改變策略,將原本準備好的50萬加元買樓首期,全數投入指數基金,期望可持續透過投資收入維生,目標是累積至100萬加元,這是以兩人年度支出約4萬加幣乘以25倍計算,相信此金額足以支撐他們過簡樸生活。

為此,他們將三大生活支出(住屋、交通、飲食)壓低,一度將股票投資比例升至90%,終於在2015年、約30歲出頭時,達成累積到100萬加元、提早退休的目標,於是辭職展開環遊世界之旅。

他們提早退休後,加碼投資債券、優先股及REITs(地產投資信託)配置,以製造穩定現金流,支持生活開支,而非追求高增長。梁偉豪說,即使在今年市場動盪時 ,這套策略也有成效,“即使股市下跌,我們仍可選擇等待,不必賣出任何資產,因為利息收入已足以支持生活。”

4%法則撐半世紀偏進取

對於上述個桉,香港卓橋財富創辦人余碩衡指出,其做法“在數學上可行”,但實務上是將生活方式、行為及資產配置做到極致,不適合盲目複制。他解釋,4%法則源於美國1990年代的研究,若退休時持有合適的股債配置,以4%為初始提取率並按通脹調整,有逾九成機會能撐過30年退休期而不耗盡資產。

不過,他警告,若退休期長達40至50年,4%法則會變得過於樂觀。根據2025年的實證回測指出,4%提領率在40年內的成功率會降至60%至70%,在50年內更跌至30%至40%,甚至更低,特別是退休初期便遇上股災或高通脹、低利率的情景。他直言,在30年內4%提取率是可接受,但在40至50年的退休期,4%已屬偏進取,3%才是更接近安全的區間。

專家:勿太依賴單一公式

余碩衡續指,以4%法則或25倍年支出去量化,好處是有明確公式與目標,有紀律地去面對支出、儲蓄率、投資,而不是“想退休就退休”;但缺點是太依賴單一公式,一旦市場環境改變,會出現公式跟不上現實的落差。他強調,醫療成本的增速往往比一般物價高出兩至三倍,一旦步入高齡,醫療、住院、長者照護開支會大幅超出4%的提取率,屆時或被迫削減其他開支,甚至動用本金。

理財專家指,若退休期長達40至50年,4%法則會變得過於樂觀。

勿將資金盡泊高息股及REITs

至於梁偉豪夫婦在退休後將資金轉向債券、優先股及REITs等收息資產,余碩衡坦言,此舉在觀念上正確,但在執行上要非常小心。他分析,高息股與REITs並非零風險,若利率上調、樓市波動或REITs業績下滑,股息可能會被削減或暫停。此外,若退休資產過度集中於該類資產,將暴露在利率、樓市及行業集中的三重風險之下。

在投資部署方面,余碩衡建議港人採用“三層現金流結構”。第一層為“增長層”,佔組合30%至50%,配置全球股份指數基金,以對抗長期通脹及維持購買力;第二層為“穩定現金流層”,佔20%至30%,透過年金、債券及現金提供穩定利息和流動性,減少股災時被迫賣股的風險;第三層為“收息補充層”,佔10%至20%,買入優質收息股及REITs作為現金流的補充。