4月4日至9日耶倫訪華期間,多次就中國“產能過剩”問題表達關切。從各種角度批駁耶倫的文章已有不少,我們這里記住一點,她注意到了中國巨大的產能。這是耶倫作為經濟學家很敏感的一點,她知道產能的意義。經常有調侃稱美國人攻擊中國的,往往就是中國的巨大優勢,產能就是中國的巨大優勢。

4月4日至9日,美國財政部長珍妮特·耶倫訪華。截圖自央視新聞

早在2021年9月,另一位美國女性高官——商務部長雷蒙多,說美國需要與歐洲合作,減慢中國的創新速度。雷蒙多後來進一步強化了自己在創新方面的“聲譽”,被中國網民調侃為“Mate 60代言人”。她的貢獻是,注意到了中國的創新能力。美國商務部工業與安全局(BIS)對許多中國公司進行了高科技認證,算是業務越來越熟練的雷蒙多對中國的創新賣力宣傳。

美國商務部長雷蒙多2023年8月訪華 圖自@玉淵潭天

第三位美國女性高官——貿易代表戴琪,4月4日對歐盟官員說,“在中國非常高效的經濟制度面前,我們的經濟體正艱難生存。”她的貢獻是,注意到了中國經濟的高效,認為西方經濟體系與中國正當競爭起來不是對手,意思是讓歐盟“不要講江湖道義了”,但理由確實有新意。

美國貿易代表戴琪警告,歐美經濟體系難以在與中國的競爭中“生存”下來

拜登、布林肯、沙利文等男性美國高官,面對中國最常用的套路就是說安全問題,想制裁中國什麽就說威脅到了美國“國家安全”。這種雙標早已見怪不怪了,主要是沒什麽進步,來來去去就是“security”,就是“ban”。比如最近美國政壇正在折騰,要禁止進口中國電動汽車,給出的理由就是“中國汽車充斥美國市場將給該國帶來國家安全風險”。

拜登督促禁止中國生產的電動汽車進入美國市場

相比之下,三位美國女高官更為敏感,從三個維度全面闡述了對中國經濟的認知:強大的創新能力、高效的經濟制度和巨大的產能。這三點確實能很好地解釋中國經濟真相,比祥林嫂式的訴諸“國家安全”更有“技術含量”。這並不是禮節式地伸出大拇指說“China OK!”,而是來自全球霸主核心陣營的聲音,不是隨便說的,可以看出美國對中國的深入思考。

中國自己也有認識,相應的理論已經提出,就是“新質生產力”。以高效組織、創新機制為基礎,再加上震憾全球的巨大產能,中國出現了新質生產力,代表就是新能源產業。新能源行業有了技術革命性突破、生產要素創新性配置、產業深度轉型,催生出了中國強大的光伏、鋰電池、電動車產業,成為出口的“新三樣”。

耶倫、雷蒙多、戴琪對中國的經濟競爭力,有些“羨慕嫉妒恨”,筆者願意幫助三位美國女士,加強理論學習,從女性的直覺開始上升到理性的認知,堅定對中國未來的判斷,更好地為中美交流作出貢獻。特別是經濟學專業的耶倫女士,應該一點就透。

一、新能源汽車的全球意義

中美兩國只占全球人口的五分之一略多,經濟總量占40%。中美經濟競爭是在全球進行的,不是只有兩國在較勁,要看對全球的影響和貢獻。

作為最強大的兩個國家,中美理應通過創新,帶領全球生產力進步。中國通過全球貿易,對世界有很大貢獻,這在經濟學上說得通,想必耶倫女士會同意。即使是霸道的美國男性高官,也要找安全的借口,要求盟友減少與中國貿易,沒有無理到不許別國與中國貿易,口頭上也說“不尋求脫鉤”。在經濟意義上,貿易是好事,再不講道理的人也得認。

二戰之後,特別是80年代全球化快速發展之後,世界經濟有了極大進步。如今最窮的國家,人們都拿著手機接觸現代信息,放在以前這些難以想象。通過信息化,全球性饑荒問題得到了極大緩解。全球意義上,人類生存的基本需求也得到了滿足,人口急劇增長主要是在窮國。

在這個過程中,中國通過石化、紡織業的技術進步和巨大產能,主導解決了全球人的穿衣問題。通過全球貿易,窮國人都可以買到便宜的衣服、鞋子。雖然局部還存在極度貧困現象,但全球主要人口已經基本解決了穿衣吃飯問題。

生活質量還需要“住”和“行”。住房的有無相對好辦,窮人有窮辦法。提升生活質量,是要給住房通電,添置家具、電器,這些中國也有很大貢獻。發展中國家條件較好的,有基本的家庭住房、家用電器齊全,生活質量過得去。廣大中國人民群眾,也處於這個階段,生活質量相比過去有極大的進步。

與發達國家相比,發展中國家生活方式最大的不足,就是私人汽車。筆者此前曾提出了一個判斷:汽車就是中產生活的“金標準”!全球窮人有房的很多,但有私家車的還是少。

《中國人口普查年鑒-2020》數據

中國正處於“全面中產”的關鍵時期。根據國家統計局《中國人口普查年鑒-2020》數據,全國抽樣了4579.13萬戶,其中1908.24萬戶有車,占比41.7%。農村調查了1684.19萬戶,其中588.1萬戶有車,占34.9%。

這個調查的年份是2020年,2020-2023年中國國內乘用車銷量分別是1928.8、2014.6、2057.7、2169.9萬輛,2023年末私人汽車保有量達到29427萬輛,相比2020年末的24393萬輛增加了20.6%。可以有把握地宣稱,中國有車家庭數量已經過半!

這是歷史性的成就,一半家庭有了私家車,和發達國家比較生活有了基本條件。依靠巨大產能,私家車必將成為中國家庭的“標配”,就如手機、家用電器一樣,年輕家庭已經是如此了。

歷史經驗說明,世界都將受益於中國的巨量產能。我國生產的衣服、電器、手機,大大提升了全球民眾的購買力。本國人能用上的好東西,中國企業會努力讓全球人也用上。經濟學的偉大意義是,即使企業只是為了賺錢,客觀上卻讓全球人都受益,這本就是美國人來中國傳播市場經濟道理時說的。

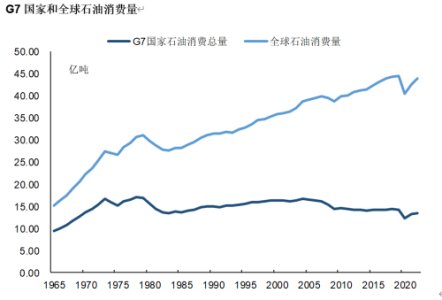

讓全世界家庭都過上擁有私家車的美好生活,這個前景曾經因為巨大的陰雲而毫無出路,那就是能源和氣候危機。全球家庭都開車,石油消費會是多可怕的數字?2022年,美國石油消費量超過8億噸。中國人均石油消費只有美國的五分之一,但2023年石油消費量也達到了7.5億噸。全球是什麽情況?

圖為1965年至2022年全球石油消費量。2022年全球石油消費量為43.95億噸,G7國家為13.55億噸,其中美國8.22億噸,占G7的60.7%。全球80億人按美國3.33億人的生活方式,年石油消費量將是200億噸!這絕對做不到。G7另外6國人口是4.4億,人均石油消費1.21噸,按這個標準全球需要100億噸,也不可能。

按中國14.1億人7.5億噸,人均0.53噸的標準,全球人需要43億噸,倒是正好和現在全球43.95億相近。但是這里有個分配問題,G7占掉了13.55億噸,全球其余72億人分余下的30億噸,人均只有0.42噸。而且中國只是一半家庭有車,日常用車也不多,還要增長。從這個角度,如果靠石油資源發展汽車,等於封殺了中國和發展中國家的汽車發展權。

更大的問題是,石油資源會枯竭,這樣消費自然資源不是辦法,油價上漲就受不了。耶倫最知道這其中的利害,愁的就是通脹。還有污染問題,全球環保組織早就說了多年。

最根本的問題是氣候變化,再這麽大搞碳排放,地球溫度急劇上升,人類生存都將面臨威脅。三位美國女士所在的民主黨陣營,在積極應對氣候變化,應該也知道利害關系。

道理很容易懂,長期以來大家的直覺是,美國與西方生活方式不可能推向全球。西方與全球南方國家為了發展權時常爭吵,發展會破壞環境,發展要資源,但不知道出路在哪里。

在全球變暖的巨大威脅下,世界各國終於有所觸動,一起開聯合國氣候大會,已經到了COP28,取得了一些共識。普遍的認知是:全球要減少碳排放,要改變生活方式。

新能源車,就是問題的答案。美國環境保護署公布了目標,2032年電動汽車要占到新車的71%,其中純電要占56%、插電混動占13%、其它混動占3%,燃油車占新車比例要降到29%。歐洲多國也都宣布了2030-2040年禁止燃油車銷售的時間表。

圖片來源方得網

但是,美歐對新能源車的認知,存在一個很大的誤區,就是直覺地認為,電動車比燃油車要貴得多。因此,新能源車規劃需要靠環保的理由去強制執行,不強制就沒辦法。

這里我們需要對耶倫鄭重指出,這是非常錯誤而且有害的認知!這一點,美國與歐洲人都要好好學習中國的經驗。

和美歐不同的是,中國基於自身的發展經驗判斷,新能源車產品本身就有足夠潛力,自然地淘汰燃油車。

本來電動車是打著環保的旗號在發展,一直要靠補貼生存,或者像特斯拉和中國“蔚小理”等新勢力那樣走豪車路線,不具有普遍意義。但中國新能源車全產業鏈不斷進步,局面忽然天翻地覆:新能源車連成本都低於燃油車了,全面領先,可以靠市場取代燃油車。

2024年3月,中國新能源車銷量88.3萬輛,零售滲透率達到41.6%。自主品牌的新能源車滲透率高達63.3%,合資品牌7.4%的低滲透率拖了後腿,後者還占據約40%的市場。工信部原部長苗圩判斷,新能源車滲透率50%的目標原本計劃是2035年,將提前十年達成!

耶倫女士是經濟學專業的,應該明白靠行政強推產品,要付出多大的代價。美國還在為每輛電動車提供高達7500美元的補貼,但2023年美國新能源車滲透率只有9.3%。如果2032年想達到70%,這需要多大的代價?很容易判斷是放空炮。實際上,美歐汽車市場不約而同出現了畏難情緒,紛紛推遲新能源發展目標,這也導致美歐電動車價格貴、配置差、使用不方便,市場反應不佳。

而中國新能源汽車規劃目標提前十年達成,這就是新質生產力帶來的奇跡。不是行政強推,也推不動,2023年中國新能源汽車銷量高達949.5萬輛,不可能補貼這麽多。反倒是有的燃油車企面對困境,地方政府進行了補貼促進銷售。比如2023年,面對新能源車企發起的“油電同價”沖擊,湖北省推出大額政企購車補貼,受益車企包括東風本田、東風日產、東風雪鐵龍、東風標致等。但是2024年,市場風向已經是“電比油低”了。

雖然耶倫顯得對中國經濟有一定了解,但很可能對新能源汽車的意義沒有足夠認識。如果知道電動車的顛覆性,應該不會說產能過剩。這等於在當初智能手機剛展現相對功能機的絕對優勢時,跑出來說智能機產能過剩,後來的局面大家也都看到了。

電動車已經是革命性產品,從價格、使用成本、操控性能、智能等一切指標,都優於燃油車。即使沒有低碳目標、沒有補貼,電動車也應該淘汰燃油車。也確實不用提綠色了,中國群眾積極購買電動車時,只是在進行純粹的性能價格比較。

美歐現在還在為了低碳指標而推電動車,而且很可能推不動,面臨種種困難。耶倫身處這樣的環境,怎麽能理解新能源車的革命性?

中國電動車將在本土取代燃油車,而且有跡象表明已經進入了加速階段:一是自主品牌有競爭力的新能源車型層出不窮,價格比燃油車還便宜;二是新能源車續航不斷提升,充電網絡建設進入完成階段,充電焦慮大幅緩減;三是自主品牌依靠電動車,對以燃油車為主的合資品牌迅速替代。這一切正在迅速發生,比亞迪董事長王傳福預測,未來3至5年,合資品牌份額將從40%降到10%。

2023年中國轎車銷量排行榜上,還是東風日產軒逸、上海大眾朗逸霸榜。2024年,軒逸大降價到6.98萬起,還是失去了銷冠地位。日系車2024年3月市場份額已經降到13.8%,而2020年還有24.1%。趨勢已經非常明顯,不是合資品牌傲慢,而是新能源車太香。

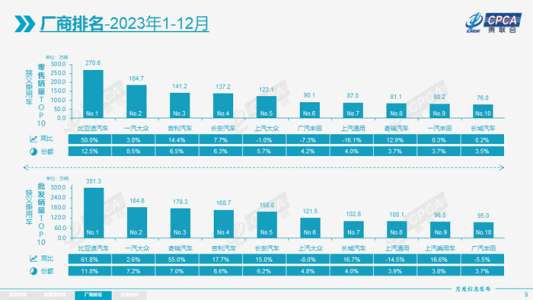

2023年,自主品牌延續強勢表現,自主品牌汽車2023年全年零售市場份額為52%,較去年同期增加了4.6個百分點

同樣,一些發展中國家對中國電動車展現了濃厚興趣。在泰國、印尼、巴西等國,中國電動車非常火爆。中國新能源車企為了賺錢去全球開拓,已經開始在當地建廠。買車的、賣車的都不用提低碳、綠色,就靠產品本身的優越性取勝。

人類總要進步,不能停留在“只有發達國家才能普及私家車”的時代。以後的世界,發展中國家敢於立下發展目標,和中國一樣,每家每戶都能買得起性能不錯的私家車。這在以前不可想象,光石油就不夠用。一些發展中國家以低價二手燃油車為主,發達國家不要的扔過來,不僅年頭老舊、破破爛爛、污染嚴重,遇到沒外匯進口汽油了,整個社會就得癱瘓。

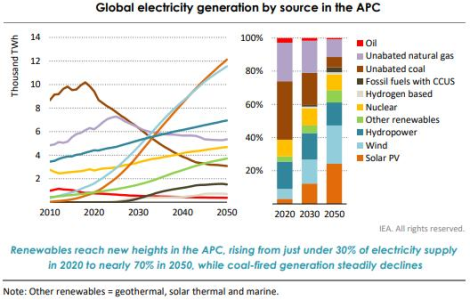

可再生能源發電占比創新高,預計在2050年占比將達到近70%,而燃煤發電量穩步下降

隨著電動車的革命性進步,從生產力意義上來講,障礙都不存在了。電動車充電靠的是智能電網,而發電以光伏、風電、水電清潔能源為主,2050年可再生能源發電要占比70%。這些技術產品,中國都向世界敞開供應。以安全理由拒絕的不會多,全球的需求將是海量的,產能過剩也就無從提起。而且即使產能過剩,對全球也是好事,總好過只會印鈔、生產不行、大通脹。

全球新能源汽車保有量示意圖,中國新能源汽車保有量居世界第一

國際能源署(IEA)也看到了中國的貢獻,IEA發布的《全球電動汽車展望2023》主打的就是中國數據。全球2022年末只有2600萬輛新能源車,其中一半在中國。2023年末中國新能源車保有量快速升至2041萬輛,但存量占比仍然只有6.07%。要替代燃油車,中國與全球需要的新能源車產能會難以想象地高,絕非產能過剩。

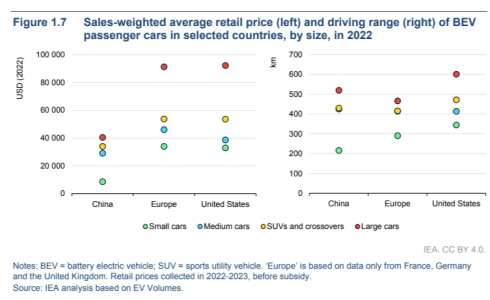

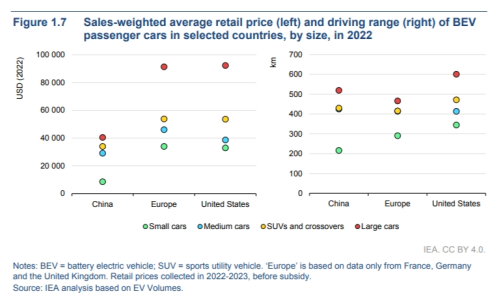

中國、歐洲與美國電動汽車銷售加權平均零售價格(左)以及續航里程(右),中國電動汽車以極高的性價比占據顯著優勢

IEA報告說,中國電動車銷量超過全球一半的原因是,價格明顯低得多。2022年中國小型電動車價格低於1萬美元,只有歐洲與美國的不到三分之一。而中國中大型車電動車續航更高,價格相對歐美還有明顯優勢。2024年中國電動車價格又有大幅下降,性能還大幅提升。IEA正在寫的《全球電動汽車展望2024》,肯定又會報喜,足以抵消歐美通脹的壞消息。

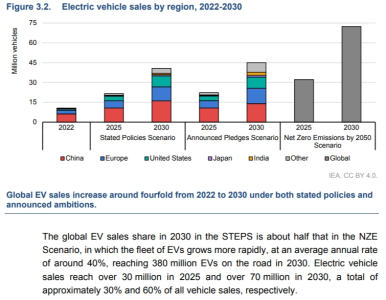

2022-2030年全球電動汽車銷量統計預測

IEA報告對2030年電動車銷量進行了統計預測,按各國正在執行的電動車規劃,2030年全球電動車銷量將會是2022年的4倍。各國還在制定更為進取的規劃,2030年的電動車銷量能再高個5%,區別不大。如果按照2050年全球零排放的激進規劃,2030年電動車銷量將超過7000萬輛,保有輛達到3.8億輛。

但這個規劃不太現實。2025年就要求電動車銷量超過3000萬,2023年只有1369萬輛,從2024年一季度的增長率看,應該不可能了。更不可能的是電動車保有量每年增長40%,8年14倍,拍腦袋算出個2030年3.8億輛,當年增量就是1.1億輛。可是又說2030年賣7000萬個車,這就自相矛盾了,可見這個目標本來就是假設性、鼓勵性的。

比較現實的是把各國已經制定的規劃實現,這也不容易。2030年電動車銷量超過4000萬輛,占比超30%。2025年目標是電動車銷量超2000萬輛,占比超20%。從圖中看,最關鍵的假設是,中國占全球年銷量的比例,要從2022年的超過60%下降到2030年不到40%。也就是說,中國以外的電動車銷量增速要更高。

這個圖景,有一個好消息和一個壞消息。好消息是,2023年全球新能源車銷量1465萬輛,增長35.4%,中國949.5萬輛占64.8%,增長37.9%。中國的表現,讓全球2025年超2000萬輛的銷量目標有了堅實基礎。只要再增36%就行了,兩年肯定沒問題,中國2024年一季度新能源車銷量增長31.8%,高速增長在繼續。

壞消息是,全球新能源車發展勢頭受阻,豐田等燃油車勢力開心地發動反撲。美國2023年新能源車銷量增長只有18%,歐洲增長16%,大幅落後於目標,只比整體銷量增長率高一點。歐洲2023年電動車滲透率是24%,和2022年的23%差不多,而且2024年一季度也沒什麽進展。

為何保有量、滲透率都遠高於歐美的中國市場,在基數更大的情況下,新能源車銷量增速卻明顯更高?顯然是因為出現了新質生產力,而歐美沒有。這也說明,耶倫對新質生產力理論不了解,所以才端出了“產能過剩論”。

二、通過新能源車理解新質生產力

學習新質生產力理論,有個簡單的辦法就是直接從實例入手。新質生產力理論,可以說與中國新能源產業發展緊密相關,新能源車是最佳代表。

新能源車成本低於燃油車、性能全面趕超的奇跡,是如何實現的?

最核心、最特別的一點,就是產業規模,也就是耶倫指出的產能。而這是新質生產力出現在中國的根本原因。

工業生產要降成本,庸俗的理解是壓低工人工資。如耶倫暗示,中國工人工資低,需要加工資。中國工人當然需要加工資,但中國絕非依靠低工資實現成本下降的。例如光伏發電成本下降了90%,行業工人收入卻快速上漲。2022年,91家光伏相關上市企業總平均薪酬為16.12萬元,月均1.34萬元。

產業規模對降成本的關鍵作用,這是經濟學課101的常識,不需要多說。中國特別的經驗是,產業規模不能只談單一產品,要對全產業鏈有要求。這是新質生產力非常重要的理論經驗,要全產業鏈一起努力,實現產業深度轉型升級。

如果不是全產業鏈一起發力,就很難實現轉型升級。美國也在搞光伏、電動車,已經能感覺到產業鏈不全的痛點。其實還不是這個問題,如果美國真去模仿中國搞“全產業鏈”,那才是真正災難的開始,因為很快會發現“全產業鏈”的要求會擴散到整個經濟體系,不是一兩個產業的事。不模仿還好,感覺缺的就是一點;模仿就入坑了,缺的越來越多。

電動車的低成本,首要的是電池的低車成本。而電池產業鏈也有多方面,還需要不少創新。但創新是在行業整體中進行,是為了提升行業效率,而不是靠一個大創新搞顛覆,沒有這麽簡單的事。最終出現顛覆性、革命性進步是可能的,但是許多微創新的覆合作用。

電動車的全產業鏈變革,已經深入到供應商層面。博世、法雷奧這些傳統供應商,都在密切跟蹤行業變化。行業的成本壓力向下傳導,推動變革。這也是一個重要經驗——競爭壓力傳導。

在過去,全球車企分割占據了份額,也形成了一些潛規則。例如設定供應商的第二、第三選擇分散風險,共同維護市場價格,形成了利益集團,日子過得很舒坦,但進步緩慢,主要依靠軟性品牌營銷。

直到中國新能源車開始沖擊這個格局,“生產要素創新性配置”,要求硬的進步。

例如比亞迪放棄燃油車,決然轉型當行業領導者。華為選擇用智能切入賽道,發明了新的行業模式。新能源車營銷明顯與燃油車不一樣,一些老車企、合資品牌還不太適應。

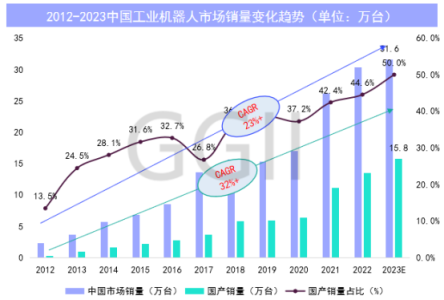

競爭壓力迫使新能源汽車生產線不斷變革,大量引入低成本高效的國產機器人。2023年中國安裝的新型工業機器人占全球一半以上,汽車行業是主要拉動力量。目前中國工廠有150多萬台機器人在運行,是歐洲2倍。

資料來源:高工機器人產業研究所(GGII)

新質生產力的效果是高端化、綠色化、智能化,新能源車確實是最好的案例。對比之下,燃油車天生智能不佳,高排放污染環境,原來高端的燃油車開始不斷降價變低端。

更深層次的觀察是,正如中國科學技術大學校長包信和說的,本輪能源革命是制造屬性的,而非資源屬性的。只有制造屬性才能讓全球人像衣服、手機那樣普遍實現“能源自由”,進而實現“汽車自由”。

新質生產力就是綠色生產力,它穿透到最底層,用制造能力解決問題,而不是靠資源。石油是重資源屬性的,燒掉就不可再生。鋰電池對鋰資源需求急劇增加,但是行業有清晰未來,資源總量沒有問題,鋰資源還可以回收。

美國也想發展制造業,但存在巨大的體制問題,沒法發展新質生產力。

美國強調天然氣能源優勢,但關鍵不在這兒。美國極度依賴服務業和消費拉動經濟增長,在制造業環節中不僅沒有“優化組合勞動者、勞動資料、勞動對象”,反而加入了不少破壞制造業效率的不合理服務。政客、律師、工會、資本都來破壞,無法和中國競爭。戴琪發現了現象,但不敢指出原因。政客甩鍋中國成癮,已經沒有自凈能力。

很顯然,美國新能源車行業需要引入中國新質生產力成果,比如與中國電池企業合作。但是美國政府拒絕合作,還故意設置障礙,企圖通過補貼,把美國低效的新能源產業能力扶植起來。這是以短擊長,只會徹底失敗。

三、對美國政客的建議

以三位女性高官為代表,美國政界算是開始深入認識中國經濟,不如再給她們一點誠懇的建議:

第一個建議是,不要慌。中國新能源等產業的強大是可以解釋的,是看得懂的,把中國新質生產力文件翻譯翻譯,組織專家解讀下。看不懂就容易恐慌,容易亂來,亂了陣腳。

第二個建議,要接受,要有準備。在深入認識中國產業體系的強大後,很可能會產生無力感。對此要有預感,不要忽然覺得“原來這是個無法戰勝的敵人”而信心崩塌。美國有美國的優勢,中國也會有中國的優勢。中國要沒有一些很厲害的本事,美國政壇也不會集體癔癥。

第三,建立“底線預期”,最差會如何?派人來和中國商議,如果政客不方便說,商人、學者代表也行。擔憂美國產業會不會團滅,這種恐懼其實是缺少交流的結果。美國人感覺是想交流的,至少耶倫來中國兩次了。但不要老是想忽悠,不如打聽下中國政府的意圖,說不定有驚喜。新能源產業差距這麽大了,美國nothing to lose,就是面子問題。

美國生產力突破,中國也多次受益。很多產業是美國擅長0-1,中國擅長1-100。反過來,中國生產力突破,美國也不可能只有受害沒有利益。美國實力雄厚,肯定有辦法,化解對中國新質生產力的恐懼,利用全球最佳生產要素,促成MAGA等內向運動的成功。

最後,通過學習新質生產力理論,認識到中國產業的強大後,建議對盟友的選擇多些理解。

本文寫作時,德國總理朔爾茨正帶領幾乎所有核心企業CEO在中國訪問。朔爾茨訪華前的4月11日,大眾宣布投資26.8億美元到合肥,和小鵬合作研發新能源汽車。德國人認識深、接受度高、選擇明快,新質生產力完全可以為德國服務,增強德國企業的競爭力。跨國企業在全球尋找優質生產資源,這本來就是全球化的意義,美國想攔也攔不住。

中國既是大市場,又是最優質生產資源。美國嘴上說不搞脫鉤斷鏈,實際加緊搞。美國人要想一想,自己這麽幹,如果盟友不跟,原因是什麽。

有些產業局面,明顯是中強西弱,就不要硬搞團結一致對付中國那一套,不現實。美國投資高手很多,滑頭也多。正確辦法是保持一定靈活性,有的堅持相信自己、頑強抵抗,有的不妨和中國搞好關系。出現不想見到的情況時,也不會完全失敗。這不是投降,是靈活。好消息是,中國政府對西方靈活派是歡迎的,機會很多。

耶倫女士的訪問很好,筆者覺得常來更好。不要覺得忽悠失敗白費勁,本來就是希望不大的事。來了就多看看,多思考,找各種不同人聊。說話、聊天、嘮嗑,最後都會有收獲。

作者:陳經 風雲學會會員,《中國的官辦經濟》