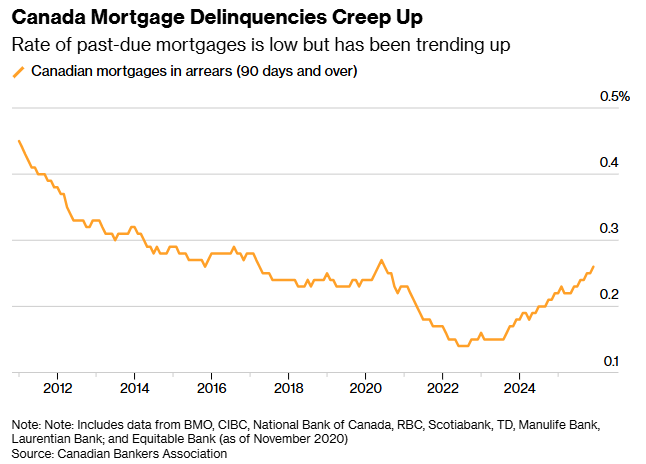

加拿大最高银行监管机构表示,未来两年内,可能多达15万名房贷借款人会在续贷(refinancing)时遇到困难,原因是房价下跌叠加利率上升的双重压力。

“接下来的这几年会比较难熬,”Peter Routledge周二在蒙特利尔举行的加拿大国家银行会议上表示。他是加拿大金融机构监管办公室(OSFI)的负责人。

他预测,最难受的一批人主要是两类房主:

房价下跌后,占房价比例(Loan-to-Value)已经超过80%

同时,总债务还款占收入比例(Total Debt Service Ratio)超过44%

Routledge表示:“具体人数要看房价接下来怎么走,这部分人可能在3万到15万之间。”

虽然最近利率有所下降,但相比很多人在疫情初期房市火热时锁定的超低利率,现在的利率仍然高出不少。

“对这些家庭来说,确实很不幸。”

不过他也补充说,这种情况还不至于“拖垮整个金融系统”。因为受影响的借款人只占未来两年约210万笔需要续约房贷中的一小部分。

“我们认为整个金融系统有足够的盈利能力来消化这部分压力。”

背着房贷的屋主日子不好过,那么银行面临的风险也会逐步上升。

根据路透社获得的一份会议纪要(3月9日报道),加拿大银行监管机构去年10月曾警告各大银行高管:在公寓贷款中普遍使用“统一估价(blanket appraisal)”的做法,可能违反联邦按揭规定。

路透社通过信息公开申请拿到这份会议记录。内容显示,负责维护加拿大金融体系稳定的加拿大金融机构监管办公室(OSFI),正在更加严格地审查一些房贷审批方式。背后的原因,是监管层越来越担心,如果加拿大房地产市场出现大幅下跌,可能对整体经济产生广泛影响。

OSFI方面拒绝就与银行的具体会议发表评论。

去年,加拿大房价在全球主要经济体中出现了较大幅度的下跌之一,整体价格下降了2.7%。原因包括美国贸易不确定性,以及移民增长放缓,让不少人推迟计划。

与此同时,预售房(楼花)价格下跌幅度达到10%到30%,这让银行面临风险:一些买家可能会违约,甚至直接放弃购买已经贬值的公寓。

所谓“统一估价”,是指银行在审批贷款时,使用的是买家签约时的房价,而不是交房(closing)时的市场价。这种方式常被用来一次性批量处理多个单位的贷款。但在房价下跌的市场环境下,这种“过时估值”会放大风险——一旦借款人违约,银行可能面临更大的损失。

如果被认定违反了加拿大银行法,加拿大银行可能会面临更严格的监管。该法律规定:未投保的房贷金额,不能超过房产在交割时市场价值的80%。

在去年10月的会议中,OSFI就明确指出,在使用“统一估价”的情况下,很可能会突破这一80%的比例限制。

监管机构还表示,如果发现银行未遵守规定,通常会私下与银行沟通,要求其进行整改和风险修复,但没有具体说明整改措施包括哪些内容。