【文/本报 王一】

日本汽车制造商本田公司社长三部敏宏2021年4月接任时,曾提出一个雄心勃勃的目标:到2040年,只销售纯电和燃料电池车。但当时,他在豪言壮志中为自己留了一条退路,称不同地区电动化进程差异巨大且变化迅速,“因此很难预测未来”。

“五年之后,这一口头上的退路已成为现实。”《日经评论》5月20日报道称,在中国市场飞速转型却被本土车企主导、美国市场因特朗普政府削减支持而停滞不前的当下,三部敏宏上周在新闻发布会上承认,2040年全面电动化“已不现实”,公司决定正式撤回这一目标。

本田曾一度计划投入10万亿日元(约合4279亿元人民币)用于电动车与电池产业布局,在加拿大建立完整电动车供应链,与索尼合作推出Afeela系列电动车,试图在软件定义汽车(SDV)时代展示日本制造的竞争力。

但如今,这些电动化投资被大幅削减,要么被搁置,要么被取消。本田上周公布的最新财报显示,其出现自1957年上市以来的首次全年净亏损,公司不得不调整战略方向,将增长重心重新转回混合动力车。

本田的困境并非孤例。日产汽车公司已连续两年出现巨额亏损,丰田汽车公司预计也将在截至2027年3月的财年中出现连续第三年净利润下滑。

分析人士认为,尽管日本车企目前面临的困境受到了美国政策的影响,也与自身对混动车需求判断失误有关,但造成这一局面的重要原因在于中国竞争对手的快速崛起。

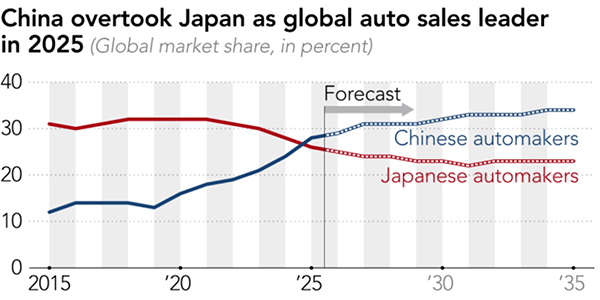

汽车研究机构MarkLines数据显示,中国主要竞争对手比亚迪的全球市场份额2022年已超越马自达、斯巴鲁和三菱汽车,2023年超过了铃木汽车,2024年进一步超过本田和日产。比亚迪全球市场份额从2020年的0.6%跃升至去年的5.3%,另一家中国车企吉利去年的市场份额也达到了4.5%,超过了除丰田以外的所有日本汽车制造商。

2025年,中国超过日本成为全球第一汽车出口国 《日经亚洲》制图

面对这一现实,日本汽车产业正在重新调整路径,寻求多方合作。

丰田长期与铃木、马自达、斯巴鲁等车企合作推进技术与供应链协同。有分析认为,未来丰田可能进一步以低成本向合作伙伴输出电动化技术,并与日本电信电话公司(NTT)合作推进软件定义汽车与自动驾驶。此外,日产与本田在去年合并谈判破裂后仍在继续探索合作,日产也在自动驾驶领域与Uber、英国自动驾驶技术初创公司Wayve建立合作。

这种合作甚至扩展到中国。日产已采取“在中国,为中国,走向全球”的战略,吸收中国技术并将其打造为出口枢纽。

三部敏宏上周也表示,本田将在中国通过本地采购标准零部件来降低成本,并引入高级驾驶辅助系统(ADAS)等技术,以跟上中国智能化技术的快速发展。

不过,标普全球移动出行日韩轻型汽车产量预测研究与分析副总监西本真敏认为,日本车企与中企合作,虽然有助于进入新市场,但本质上仍是在销售“中国制造的车辆”,给日本本土供应链带来的价值有限。

西本真敏还表示,尽管日本车企在内燃机时代积累的可靠性、成本控制与售后体系在当下仍具竞争力,但在研发、电动技术、数字化能力等方面已无法与中国制造商竞争。

今年的北京车展上,比亚迪展示了可在约9分钟内将电量从10%充至97%的新一代电池,小鹏汽车GX据称具备实现L4级自动驾驶的能力,理想汽车则推出了采用“完全体”线控底盘的L9车型,通过电信号替代传统机械与液压结构。

伊藤忠经济研究所执行研究员深尾三四郎指出,日本汽车从研发到上市通常需要四到五年,而中国领先的汽车制造商凭借巨额投资、人力投入、人工智能(AI)技术的应用,已将时间缩短至约18至24个月。

据报道,尽管日本车企也在加大研发投入,但比亚迪在新技术上的投资规模已超过除丰田之外的所有日本企业。在固态电池、半导体与AI技术推动下,中国本土厂商在2025年占据约70%的国内市场份额,而2020年这一比例约为40%。

与此同时,超过200个中国品牌正依托于上述优势,向全球190多个国家和地区进军,并在入门级与年轻消费群体中迅速渗透。

深尾三四郎分析称,中国厂商通过低价策略扩大优势,而今年的中东冲突进一步推动了电动化转型,油价飙升拉大了电动汽车与油车在运行成本方面的差距,“随着全球电动汽车市场的不断扩张,价格因素正日益成为人们购买电动汽车的主要原因”。

他说,中国电动车正凭借定价优势,销往全球南方市场,这有助于其扩大全球市场份额。

谈及日本车企与中企的竞争,西本真敏悲观地说:“我说的不是丰田vs.小鹏汽车,也不是丰田vs.小米,而是丰田和中国200个汽车品牌之间的竞争。”

本文观点来源网络。