加拿大房地產投資者的影響可能比最激進的假設還要嚴重。

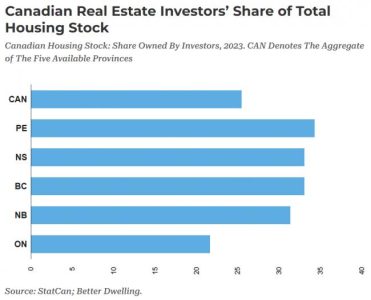

加拿大統計局旗下的加拿大住房統計計劃(CHSP)的新數據顯示,2023 年,大多數省份的房地產投資者占據了更大比例的全部住房存量。這並不令人意外,但真正令人震驚的是背後的數學:為了出現這樣的結果,投資者必須占據 3/4 的新增業主——而這一情況主要由安大略省推動,在那裡,投資者占 84% 的淨增長。

邊際買家如何影響房地產價格

在進入數據之前,先簡單說明一下“邊際影響”。邊際買家指的是願意為擊敗市場而付出任何代價的個人或機構。他們不僅是在比別人出價更高——他們通過成交價直接決定了市場節奏。這類買家在市場中占比不大,但影響卻極大。

在非理性繁榮的推動下,這個問題會進一步放大。投資者買房不是為了自住,而是為了獲得回報,並預期任何付出的價格都可以通過租金回收。在多倫多,這種邏輯已經開始失效,也產生了系統性風險,希望這種風險永遠不會波及整個國家。

邊際影響也是為什麼洗錢行為對房地產影響巨大,尤其在卑詩省和安大略省。

我們經常聽說投資者持有約 20%-25% 的住房存量,但這忽略了“邊際影響”。如果我們查看 2022 到 2023 年之間的產權變化(即新增需求),結果就完全不一樣了。在有統計的五個省份(安省、卑詩省、新斯科舍省、新不倫瑞克省和愛德華王子島省),新增業主共增加 70,020 名,其中 50,750 套住宅由投資者購入——占比高達 72.5%。這意味着每新增 10 個業主中,就有超過 7 個是投資者。

這一總數被安大略省大幅拉高,在那裡,投資者占據了 84.4% 的新增產權。令人震驚的是,該省僅有約 21.7% 的房產由投資者持有,但在新增業主中,他們卻占超過 4/5。由於安省規模最大,它極大扭曲了全國數據,使其他省份的嚴重情況看起來似乎微不足道。

卑詩省也是一個典型例子。該省投資者占新增產權的約 63.6%——雖然相比安省看起來較小,也低於全國平均水平,但依然超過一半,且幾乎是投資者總體持有率(33.1%)的兩倍。之所以顯得“小”,只是因為拿它與安省相比。

安省的邊際影響更高,但一個關鍵原因是其他更小的市場已經接近飽和。總體來看,投資者占 719 萬條房產記錄的 25.5%,但安省卻低於這一平均值,而其他省份均在 31.4%-34.3% 之間。雖然這些省份房價更可負擔,但在經濟結構較不多元的地區,自住率通常更低。

政策制定者的誤區:只盯着“總量”而忽視“邊際”

政策制定者通常用絕對數字來描述投資者持有率:總量占 20%-25%,暗示 75% 的市場由自住者擁有,一切“看起來正常”。

但這種說法忽略了真正左右市場的是邊際買家——他們決定價格,也決定誰被排除在市場之外。

這正是泡沫無法被“軟着陸”的原因,而只能最終破裂:

* 如果 75% 的人受益,

* 剩下的 25% 被嚴重擠出、毫無機會。

更糟糕的是,這“25%”主要是年輕家庭。忽視市場的基礎雖然能短期內帶來財富增長,但最終的崩壞往往遠比短期收益更具破壞性。

影響並非抽象,而是極其現實

加拿大把房地產作為投資工具的畸形依賴,是影響生產力的主要拖累——而生產力就是生活質量和競爭力的決定因素。

此外,還有重大財政風險:

投資者高度集中在房價高位入市的人群中,而這些人最容易受到市場調整的衝擊。因此,任何為支撐需求而設計的政策(通常由納稅人買單)都會優先幫助這些投資者——而代價則由年輕自住買家承擔,他們的生命周期更長,能夠“吸收”損失,不至於違約。