加拿大消費者借貸規模突然加速增長,房屋淨值借貸也未能例外。

加拿大央行(BoC)數據顯示,房屋淨值信用額度(HELOC)借款在 9 月迎來 2009 年以來的最大單月漲幅,這一增長趨勢還推動該品類年度增速達到近 13 年以來的峰值。

何為 HELOC?增長背後是好是壞?

首先需要明確的是,HELOC 是一種以房屋淨值為抵押的循環信用額度。儘管市場上還有其他基於房屋價值的借貸產品,但即便營銷話術相近,這類產品與 HELOC 並非同一概念(HELOC 約占所有房屋淨值貸款的一半)。

從優勢來看,這種有擔保的債務風險更低,因此借貸成本低於普通信用額度,還能讓借款人快速獲得大額資金,是應對房屋大修、失業等突發狀況的理想選擇。若使用得當,它還能提供成本相對低廉的投資資金,在 “史密斯策略” 等稅務優化方案中發揮關鍵作用。

但 HELOC 也暗藏風險,尤其是當人們將房產當作 “自動取款機” 隨意套現的時候。房價的快速上漲可能引發生活方式型通脹,讓借款人在遭遇失業等變故時變得更為脆弱。

加拿大金融消費者局(FCAC)和加拿大金融機構監管局(OSFI)均對此表達過擔憂,認為 HELOC 會 “大幅增加” 抵押貸款違約的概率 ——2006 至 2008 年美國超 40% 的抵押貸款違約案例都涉及帶有 HELOC 的房產,便是有力佐證。

事實上,HELOC 本身並無好壞之分,關鍵在於使用者如何操作,這一點與所有信貸產品一致。正如業內常說的:“摧毀財務的不是信貸,而是使用信貸的人。”

(數據來源:加拿大央行 / Bank of Canada;Better Dwelling)

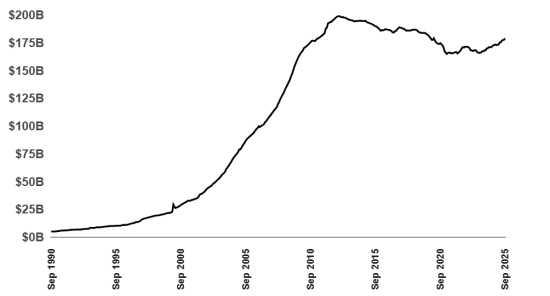

加拿大 HELOC 債務規模在 9 月出現大幅躍升,尤其在每年這個時段顯得格外突出。

當月 HELOC 餘額增長 0.7%(增加 12 億加元),達到 1789.2 億加元,較去年同期增長 4.2%(增加 71.3 億加元),創下 2020 年 3 月以來的最高水平。

更值得關注的是,這一漲幅是 2009 年(16 年前)以來 9 月單月的最大增幅,而此次月度激增,正是借貸規模突然加速的整體趨勢的一部分。

(數據來源:加拿大央行 / Bank of Canada;Better Dwelling)

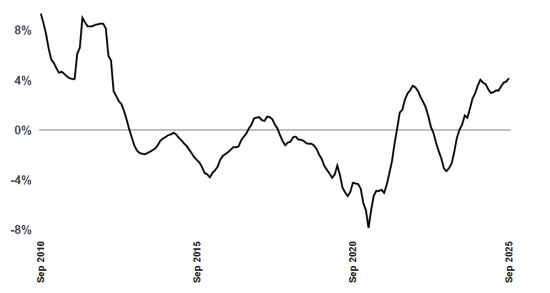

近期加拿大 HELOC 餘額的增長速度異常迅猛。9 月 4.2% 的年度增速,標誌着該指標連續 8 個月加速,同時也是 2012 年 12 月以來 —— 近 13 年裡的最快年度增速。

這一增速的飆升幅度十分驚人,僅比未償抵押貸款的增速低不到 1 個百分點。要知道,抵押貸款是更通用的金融產品,向來是加拿大人更願意接受的借貸方式。

且需要注意的是,這還只是最嚴格定義下的 HELOC 數據,並未包含那些條款略有不同的同類貸款。

至於此次 HELOC 借貸激增的原因,目前尚無明確答案。

通常來說,HELOC 增長會伴隨房價上漲和房地產交易活躍,但這兩大因素目前都並非市場關注的重點。

不過,這一現象與預售階段投資房產的融資需求上升同時出現。如果這些趨勢並非巧合,那麼加拿大家庭可能正再次悄悄加槓桿,並加劇風險集中的問題。