加拿大零售銷售雖顯疲軟,但表現並未如市場預期那般糟糕。

加拿大統計局(StatCan)數據顯示,9 月零售銷售出現下滑,且跌幅主要由單一大類拖累。儘管核心銷售數據的韌性超出整體數據所呈現的態勢,但零售行業長期停滯的問題仍未得到緩解。

剔除汽油與汽車後,核心零售銷售持平

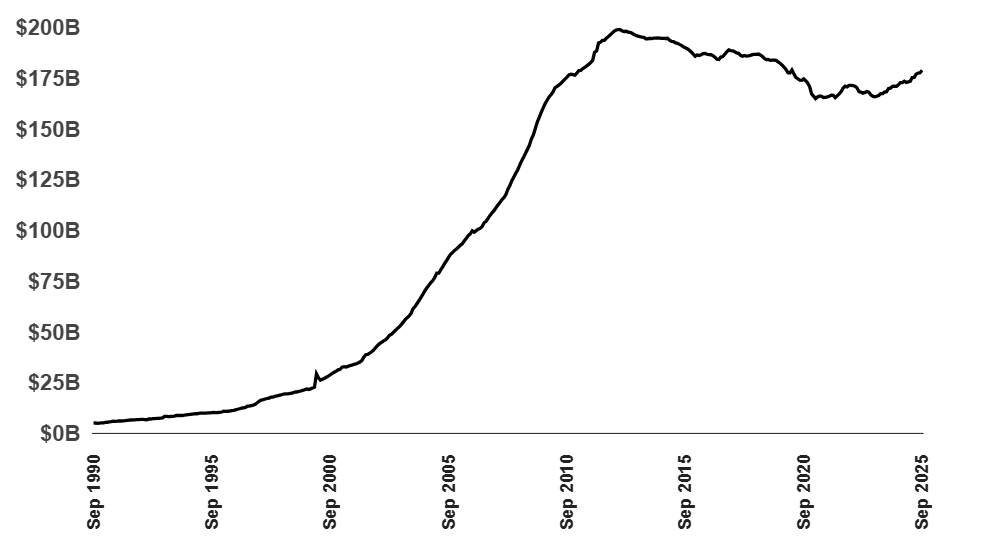

以當前美元計價,加拿大 9 月零售銷售額下降 0.7%,至 698 億加元,出現小幅回落。

不過,第三季度零售活動整體表現平穩,按銷量計算僅收縮 0.3%,一定程度上緩衝了 9 月下滑帶來的影響。這一數據明確表明零售行業增速放緩,但並未出現部分政策制定者擔憂的 “市場崩潰” 局面。

值得關注的是,剔除汽油燃料、機動車及零部件經銷商後的核心零售銷售基本持平。

這意味着,儘管 9 大主要零售類別中有 6 類出現下滑,但此次銷售回落幾乎完全由機動車及零部件經銷商板塊拖累 —— 該板塊整體下滑 2.9%,其中新車經銷商銷售額跌幅達 3.6%。

(數據來源:加拿大統計局 / StatCan)

剔除價格變動因素後的連鎖美元計價零售銷售,不僅反映了 9 月的類似趨勢,更凸顯出一個嚴峻的長期問題:

自 2021 年 3 月以來,加拿大零售銷售額僅增長 0.6%。在長達 5 年的時間裡,且全國人口新增超 200 萬的背景下,這樣的增速堪稱 “顯著緩慢”。

值得注意的是,2021 年 3 月正是零售銷售的峰值時期,而加拿大央行首次加息則是在一年之後。

這一時間線表明,融資環境可能加劇了零售行業的困境,但並非最初引發停滯的根本原因。

總體來看,加拿大零售銷售的實際表現優於整體數據所傳遞的信號,但長期增長乏力的難題仍未解決。

9 月的銷售下滑主要集中在單一類別,並未形成全面疲軟的態勢。

不過,若扣除通脹因素,零售銷售的健康度則大打折扣 —— 即便人口大幅增長,家庭實際消費支出仍幾乎沒有增長。

這一現象表明,在具體消費類別層面,通脹問題的影響仍比整體消費者物價指數(CPI)所顯示的更為突出,而這並非新出現的問題。