28岁的Rachel计划在今年春天与30岁的未婚夫Nolan结婚。两人目前在多伦多租住一套一居室公寓,但双方父母都在劝他们买房。这对情侣却十分纠结,他们很喜欢现在的租房生活,也不确定背上房贷在经济上是否划算。

Rachel和Nolan目前每月支付略高于2,300加元的租金,住的是一套约800平方英尺的一居室加书房(den)。

“我们非常喜欢这里的空间,而且离地铁站走路不到五分钟,基本可以靠公共交通到达城市任何地方,”Rachel说。

她认为,如果在多伦多买房,他们最多也只能负担得起一套一居室入门级公寓,“那可能还不如我们现在住的条件。算上房贷和管理费,我们每月的支出几乎会是现在房租的两倍。这真的是一个明智的财务决定吗?”

Rachel还担心收入不稳定。她是一名自由职业的创意工作者,每月收入波动较大;Nolan则在零售和服务行业工作。

“我现在过得还不错,但一年后、五年后会怎样,谁也说不准,”她说。

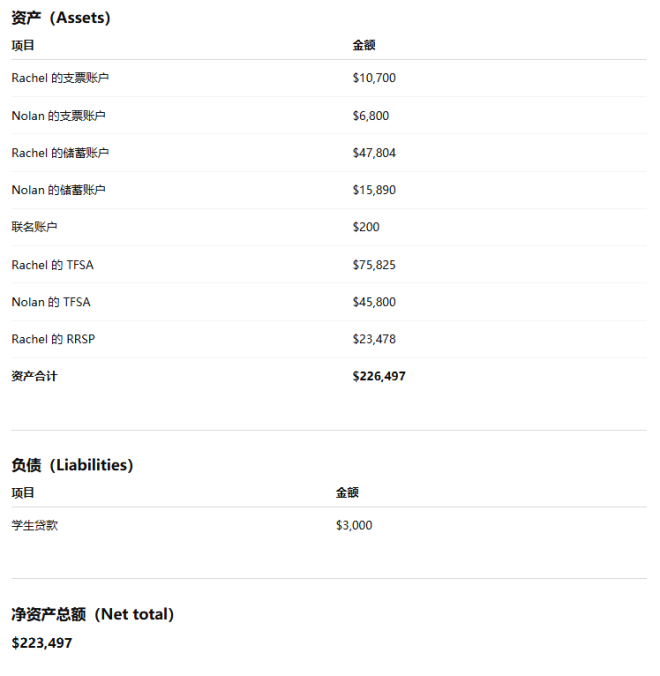

Rachel目前有47,000多加元的储蓄,其中15,000加元来自双方父母,用于即将到来的婚礼。她和Nolan都有TFSA(免税储蓄账户),Rachel还有一个RRSP(注册退休储蓄计划),只要手头宽裕,就会往里存一笔钱。

Rachel也在思考:如果不买房,他们是不是反而能为退休存下更多钱? 以及,未来如果要孩子,在还房贷的情况下是否负担得起?

“问题在于,我们到底该为买房存钱?还是有更值得优先储蓄的目标?”

Rachel和Nolan的净资产:

Rachel和Nolan的每月现金流:

专家观点

理财专家Shannon Lee Simmons表示,她经常听到类似的问题。

“这是一个情感和金钱压力都非常大的难题,”她说。好消息是,Rachel和Nolan每个月都有相当可观的结余资金,这意味着他们拥有选择权。

Simmons直言,认为租房是在“把钱扔掉”是一种误解,“尤其是当低房租让你有能力‘超额储蓄’时。”

Rachel和Nolan的月租2,364加元,只占他们税后合计收入的约23%,远低于常见的35%住房支出上限。

他们每月还能剩下5,400加元。

“这可是一笔可以好好存下来的钱。”Simmons说,“如果他们每个月存5,000,加起来一年就是60,000加元,这是一种非常难得的优势。”

如果买房,成本会是多少?

假设Rachel和Nolan购买一套价值85万加元、800平方英尺的一加一公寓单元,并清空TFSA拿出12万加元首付,这样他们就需要背上73万加元的抵押贷款。

按4%利率、30年期计算,每月房贷约3,471加元。再加上:

- 水电:约$100

- 管理费:$600

- 地税:$350

- 房屋保险:$100

供房成本:4,621加元/月。

这高于35%的经验法则,但这对情侣没有太多其他固定支出。

在这种情况下,他们的全部固定支出(含电话、网络、订阅服务和学生贷款)约为5,195加元,占两人10,200加元税后收入的略高于50%。

“按我的经验判断,这是负担得起的,”Simmons说。

在上述买房情景下,两人每月支出约6,925加元,仍剩余3,275加元。

Simmons建议:

- 至少将10%的税后收入(1,020加元) 用于退休储蓄

- 预留1,000加元/月,为未来养娃做准备

- 再存500加元/月用于旅行

这样算下来,他们每月仍有755加元结余,用于应对生活成本上涨或突发支出。

“以后换房”的隐性成本

如果未来要孩子,他们可能需要两居室甚至更大的房子。

如果85万的公寓不是“终身住房”,并在5年内卖掉,成本会非常高:

- 用掉首次购房者税收优惠

- 用掉RRSP首次购房提取额度

- 房地产经纪佣金费约5%(42,500加元)

- 下一套房(假设100万)的土地转让税约25,000加元

也就是说,还没算房价涨跌,光交易成本就可能损失近70,000加元。

要想不亏,这套公寓至少要涨到92万加元。

但问题是,目前大多伦多地区(GTA)公寓市场整体下行,分析人士普遍认为短期内难以反弹。