今年初的一個下雪天,63 歲的伊馮娜·莫里什(Yvonne Morrish)回到位於安省士嘉堡(Scarborough)的一棟平房時,發現門鎖被換了。

儘管她在這所房子裡住了幾十年——孩子們的身高還留在衣櫃門的刻痕上——她卻被趕出了自己的家。

門上貼着一張通知:“因拖欠抵押貸款,RiverRock Mortgage Investment Corp. 已依法收回房屋。”

莫里什回憶,那一刻她“完全不敢相信,震驚,然後崩潰”。

“那種感覺幾乎就像死亡——為一個你再也無法改變結局的事情而哀悼。”

抵押貸款公司:“合同很簡單——你不付,我們收房”

RiverRock 公司總裁兼首席執行官 Nick Kyprianou 表示,受隱私法限制,他無法討論莫里什的個案細節。

但他確認,她確實與公司有貸款關係,並在 2024 年底錯過了一次還款。

> “抵押貸款是世界上最簡單的合同。如果我們採取了法律行動,那一定是因為你沒按時付款,而且我們無法達成任何解決方案。”Nick Kyprianou說道。

莫里什的經歷屬於所謂的 “強製售房(power of sale)”:當借款人違約時,貸款機構可接管房屋並出售,以回收欠款。

根據 Realosophy Realty 總裁 John Pasalis 提供的 MLS 數據,這種“被迫賣房”的情況正在整個大多倫多地區(GTA)上升,尤其集中在 Brampton、Brock 和 Scarborough 等郊區。

在士嘉堡北部的 Highland Creek 社區——也就是莫里什的居住地——今年 1 月至 9 月約有 9.9% 的新上市房源為強製售房,幾乎每十套房中就有一套。

一次漏繳,就可能失去家園

在高利率與生活成本飆升的背景下,越來越多房主難以承擔還貸壓力。

房貸續約利率上升、失業率攀升、通脹持續,再加上疫情高峰期購入的高價房屋如今價格暴跌,許多加拿大人正陷入財務困境。

更令人不安的是,一些私人貸款機構只要房主錯過一次還款,就能迅速啟動強製售房程序。

“這是我生命的一部分”

莫里什是一名單身母親,多年來飽受慢性疾病困擾。過去 15 年,她多次利用房屋淨值貸款創業,但小生意均以失敗告終。

“這房子對我意義太大了。我知道那只是物質,但太令人心碎了。”她哽咽地說。“我知道是我的責任,但這真的快要壓垮我了。”

她於 2022 年左右開始與 RiverRock 合作。這類抵押貸款投資公司(MIC)主要面向被傳統銀行拒貸的客戶,資金來自私人投資者。

莫里什稱,她在 2024 年 12 月無法支付 6200 加元的月供後,公司便宣稱她“遺棄房屋”,並據此更換門鎖。

Kyprianou 否認這一說法,強調公司嚴格遵守法律流程。“如果房子被法律認定為‘遺棄’,我們才會換鎖,一切都有完整的程序。”

他還表示,公司“經常幫助借款人搬家、找租房,甚至支付頭尾兩個月的房租”。

他聲稱,目前 RiverRock 在安省僅有“五六宗”強製售房案例,“比往年還少”。

偷回家:她與律師的抗爭

在房產經紀人 Jonathan Alphonso 的幫助下——他猜出了 RiverRock 鎖箱的密碼——莫里什重新進入了自己的家。

在律師建議下,她繼續住在屋內,因為只要她還在房子裡,就不能被認定為“遺棄”。

“這房子承載了太多回憶。”她說。

根據法庭文件,截至今年 1 月,她的房屋欠款(包括利息與費用)已達 79.2 萬加元,且仍在增長。

她的案件預計將於下個月開庭。

背後的推手:高利率、房價崩盤與投資客出逃

在強製售房程序下,借款人仍保留房屋所有權,若售出後有剩餘款項,可取回餘額。

但在如今的低迷房市中,這樣的情況幾乎不可能發生。

Pasalis 指出,利率暴漲是最大推手。疫情期間大量業主以極低利率買房,如今續約成本翻倍甚至三倍。

他還懷疑,部分被迫賣房的其實是過度槓桿的投資者。

從 2025 年前九個月的數據看,GTA 平均約有 1% 的新房源為強製售房,但幾年前幾乎為零。

部分地區比例更高:

* Brock:2.87%

* Stouffville:1.52%

* Oshawa:1.42%

* Brampton:1.38%

* Milton:0.94%

他指出,Brampton 房價自 2022 年起已下跌約 30%,加上留學生數量驟減,租賃市場崩塌,使不少“學生宿舍型”投資者被迫拋售。

就社區而言,Highland Creek 排名第一,其次是 Pickering 的 West Shore(4.9%)和 Brock 的 Beaverton(4.5%)。

Pasalis 補充道:“每 1000 宗強製售房背後,可能還有 2000 到 3000 戶正在拖欠房貸、嘗試自行賣房的家庭。”

“加拿大人會拼命守住房子”

“幾乎所有貸款機構都願意與房主合作。”Pasalis 說。

“加拿大人寧願拖欠信用卡或汽車貸款,也不會輕易錯過房貸。人們會盡一切努力堅持下去。”

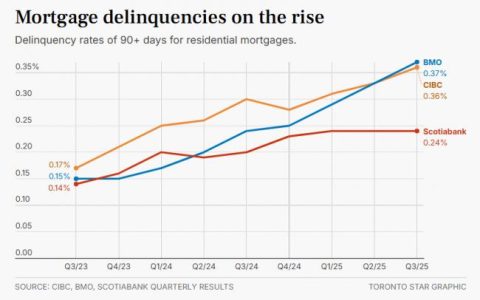

根據徵信機構 Equifax 的數據,安省房貸拖欠率已創 2012 年以來新高。

主要銀行逾期 90 天以上的房貸比例均顯著上升:

* BMO 從 0.15% 翻倍至 0.37%;

* Scotiabank 從 0.14% 升至 0.25%;

* CIBC 從 0.17% 上升到 0.36%。

經紀人電話被“打爆”

房產及貸款經紀人 Jonathan Alphonso 說,來自 GTA 各地的求助電話“像潮水一樣湧來”。

“很多人一兩次錯過付款,就陷入無法逆轉的困境。”

他解釋,大型銀行通常會等三個月並協商方案;但私人貸款機構無需等待兩周,就能啟動強製售房程序。

“像死亡一樣的過程”

RiverRock 總裁 Kyprianou 形容,失去房子就像經歷一場死亡——“人們會經歷否認、憤怒、討價還價、抑鬱、接受五個階段。

我們必須儘快讓他們進入‘接受’階段,否則他們的資產淨值只會被不斷侵蝕。”

莫里什的故事,只是冰山一角。

在高利率、房價下跌與生活壓力多重擠壓之下,越來越多的加拿大人,正在面對同一個問題:當月供成了壓垮家庭的最後一根稻草,你還能守住那個叫‘家’的地方嗎?