最近,加拿大多家主要銀行被曝出“無預警封戶”事件,一些普通客戶在毫無違約、無貸款拖欠的情況下,突然收到銀行的“斷供信”,賬戶被關閉、資金被限期轉出。這一現象被業內稱為 “debanking”(去銀行化),如今正在引發越來越多民眾的不安。

據 CTV News 報道,自從媒體報道加拿大皇家銀行(RBC)無故中斷一名長期客戶賬戶關係後,已有超過 100 位加拿大人站出來,講述自己被銀行“無聲拉黑”的經歷。

30天限期“清戶”,老客戶崩潰

來自安省 Alliston 的居民 Tomas Nassab 收到 RBC 的來信,信中冷冰冰地寫着銀行將終止與他的客戶關係,並要求他在 30 天內關閉所有賬戶並轉移資金。

他震驚又憤怒地說:“我連原因都不知道,30 年客戶就這樣被趕走。”

而他的故事並非個例。

73 歲的多倫多居民 Carol Khan 告訴 CTV News,多倫多蒙特利爾銀行(BMO)僅給了她兩周時間就要關閉她的賬戶,這讓她根本來不及通知政府,修改養老金的存入賬戶。

“我打電話去問,他們就一句話:‘沒辦法,這是決定。’我整個人都在發抖。” 她說,“我跟 BMO 打交道快 50 年了,房子是我的,賬戶一直正常,從來沒有拖欠,也沒有任何違規記錄。沒有理由,什麼都沒觸發。”

後來,BMO 延長了賬戶關閉期限,讓她能順利把養老金轉到新的銀行賬戶,但她仍感到深深受辱。“這種感覺太屈辱了。”她說。

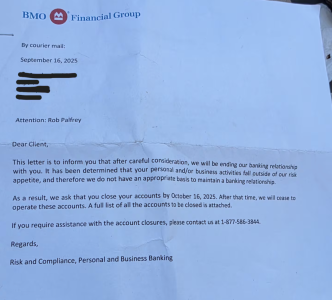

62 歲的 Rob Palfrey 則稱,自己在 BMO 只有一個普通支票賬戶,主要用來支付房租和匯款給分居的妻子。

9 月中旬,他收到銀行的信,通知他銀行將在 10 月 16 日終止業務關係。

信中寫道:“您的個人或商業活動已超出我們的風險承受範圍,因此我們不再具備繼續維持銀行關係的適當理由。”

他看完信懵了。

“我想知道到底哪裡‘超風險’?難道是因為我沒有信用卡、沒有貸款,銀行賺不到錢?”他說。

“你要關就關,我不在乎,但至少告訴我原因。”

BMO 並未對個案作出解釋,僅在聲明中表示:“我們是否向任何客戶提供銀行服務,將根據監管要求和我們自身的風險評估而定。”

銀行有權“單方面分手”!專家:你可能只是算法下的“高風險客戶”

多倫多大學金融學教授 Andreas Park 指出,加拿大的銀行並不需要說明關閉賬戶的理由。

“在銀行業,客戶與銀行的關係是專業關係,不是私人關係。銀行如果認為繼續合作對他們沒有好處,是有權終止賬戶的。”

他說,被“去銀行化”可能原因很簡單,比如客戶在櫃檯對員工態度惡劣,也可能是因為銀行在合規壓力下提高了風控標準。

“尤其是在 TD 銀行因反洗錢監管漏洞被罰數十億美元後,加拿大銀行體系整體都變得更謹慎。”Park 指出,“銀行會對每個客戶建立‘風險畫像’,如果你的資金經常來自海外、涉及監管較寬鬆的國家,或者有不尋常的交易模式,你可能就會被系統標記為‘潛在風險客戶’。”

此外,頻繁出入賭場、涉及虛擬貨幣交易、或收取來自加密平台的款項,也可能觸發銀行的自動風險警報。

“銀行用算法模型來計算客戶風險,當你的行為超過某個閾值,系統就可能自動觸發審查甚至封戶。”他說。

投訴無門?監管機構:銀行確實“有權不解釋”

加拿大銀行和投資服務監察專員辦公室(OBSI)證實,銀行在大多數情況下沒有義務說明關閉賬戶的原因。

“大多數賬戶協議都寫明,銀行可在無理由的情況下終止賬戶關係。”

不過,如果賬戶出現透支或涉嫌違規使用,銀行通常會提前告知客戶。

從 2019 年至今,OBSI 共收到 419 起“關係終止”投訴,其中約 60% 涉及儲蓄或支票賬戶關閉,27% 涉及信用卡賬戶。

僅 2024 年一年,監察專員就收到 94 起類似個案。

OBSI 表示,銀行通常會提前 30 天通知客戶,以便其轉移資金,但也存在個別“無預警關閉”的情況。

OBSI 發言人 Mark Wright 表示:“我們會評估銀行在結束關係時是否給予合理通知、是否遵守程序、是否存在偏見。在極少數情況下,如果通知不足,我們可能會建議退款或賠償。”

專家警告:別忽視“小異常”!保持賬戶健康成關鍵

Park 教授提醒,銀行賬戶已成為現代生活的核心部分,失去賬戶可能讓一個人陷入“經濟癱瘓”。

他認為銀行應承擔更多告知責任,但同時建議公眾注意避免觸發風險信號,比如:

避免頻繁收發境外轉賬

不要讓賬戶成為第三方資金“中轉站”

若使用虛擬貨幣,應避免頻繁兌入兌出

對銀行通知保持警覺,及時聯繫確認“銀行的地位太特殊了,他們掌握我們的經濟命脈,所以他們至少應該告訴客戶‘為什麼’。”Park 說,“除非客戶真的行為不當,否則這種‘沉默式封戶’是不負責任的。”