我們是時候徹底摒棄“房產是絕對安全的金融資產”這一觀念了。

加拿大房地產的狂熱時代已經結束。雖然市場還未崩盤,但一些曾炙手可熱的區域——包括多倫多和溫哥華——正面臨困境。公寓銷售量暴跌。根據加拿大房地產協會(CREA)的數據,全國房價較峰值已經下跌約15%。

這種房地產“宿醉”應當促使很多加拿大人重新思考他們對房產的“絕對升值神話”的信仰。

“每一代人似乎都得把手放到爐子上被燙一下,才知道那不是個好主意,”經濟學家、“Missing Middle Initiative”創始主任邁克·莫法特(Mike Moffatt)表示。

上一次加拿大房地產真正“崩盤”是在1990年代初的經濟衰退期間,那次低迷持續了近十年。但人們對這些歷史的記憶總是很短暫。

從2000年代初開始,加拿大房地產迎來了“史詩級”的上漲,平均房價在全國範圍內上漲了五倍。這個時代讓大批加拿大人變成了房地產的“信徒”,他們把儲蓄全部投入房市,把住房當作退休基金。

這種投機心態在過去20年中不斷被市場的驚人韌性所強化。與美國不同,加拿大房地產在2008年全球金融危機期間並未崩潰——這場危機是由美國的次貸危機與大規模的按揭證券化所引發,而加拿大大部分成功避開了風險。

很快,加拿大房市成為全球“最被高估”的市場之一。但由於多次“唱空”都未成真,加拿大人越來越相信房地產投資幾乎穩賺不賠。

“這讓人們誤以為,這是一種永久存在的財富增長方式,”莫法特說。

當然,擁有住房的確有很多現實層面的好處。比如,房東所擁有的住房安全感,是租房者難以擁有的;定期還房貸形成“強制儲蓄”;槓桿效應帶來的資產增值——因為房子的升值是按照整體價格,而不僅僅是首付部分來計算的。

但如果把住房純粹當作一種投資來看,其實從來沒那麼划算。

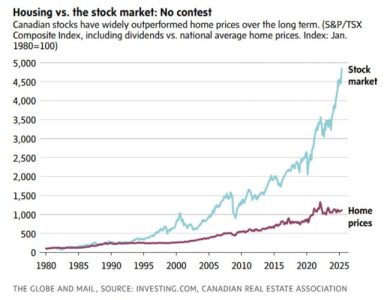

以房產和股市的長期回報進行對比:根據CREA的歷史數據,自1980年以來,加拿大房價年均漲幅為5.5%;而同期標普/多倫多證券交易所綜合指數(S&P/TSX Composite Index)的年均回報為8.9%(已計入股息再投資)。

這之間的差距巨大。換算成現金收益:10萬加元投資於房產,45年後價值約為110萬加元;而若將這10萬投入股市,現在將增長至約480萬加元。

這只是一個非常籠統的對比,未考慮地區差異、房產類型及其他變量。

當然,還有稅收因素。加拿大主要自住房的出售利潤通常免稅,而股票投資的資本收益則通常需繳稅。

不過另一方面,房地產交易涉及大量費用和佣金,而如今投資股市指數基金幾乎是“零成本”。