綜合報導,近年來,很多加拿大人都感嘆買房難、房價高不可攀。實際上,這不僅僅是“感覺”——加拿大統計局(Stat Can)最新數據證實了大家的直觀印象。

從1981年到2024年,加拿大實際工資增速明顯低於房價漲幅,這一代人所面臨的“買房難”早已不只是主觀抱怨。

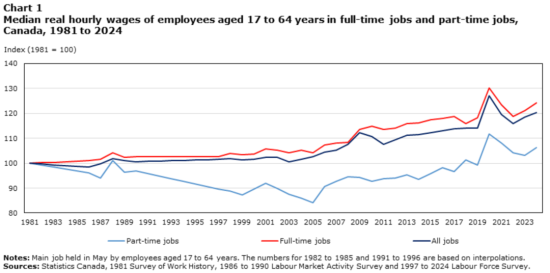

43年工資增幅僅24%,兼職更低

具體來看,1981年至2024年,30小時以上全職工作的中位實際時薪僅上漲了24%,年均增長率只有0.53%。

相比之下,兼職員工的工資增長更加緩慢,43年來中位實際工資僅增長了6%。這意味着,不論是全職還是兼職,大部分加拿大人的收入增速都遠遠落後於房價。

房價飆升,年輕人買房壓力陡增

數據顯示,經通脹調整後,加拿大住宅價格自1981年至2024年上漲了163.5%,漲幅接近工資的7倍。

工資與房價之間的巨大鴻溝,正在加劇社會代際分化。

年長房主不僅經歷了工資上漲,更重要的是享受到了房產價值飆升帶來的紅利,房屋淨值成為他們財富的重要組成部分,也影響着他們對房地產政策的支持傾向。

與此同時,年輕人和新移民則被高企的房價擋在門外。他們的工資不僅沒能跟上房價上漲的步伐,甚至與房價之間的距離越拉越大,住房夢變得愈發遙不可及。

對於很多家庭而言,“買房”已成一道難以逾越的門檻,直接影響到家庭結構、生活預期和社會流動性。

這種格局,長遠來看,可能會導致“流動性陷阱”。年輕人買不起房,老一代雖然持有房產,但未來要想實現房產變現也將面臨難題。

短期內,年長家庭可以通過抵押貸款等方式套現部分房屋淨值,但最終還是需要通過出售房產來真正變現。

一旦市場“有價無市”,房屋套現能力會大打折扣,這對整體經濟也是一種潛在風險。

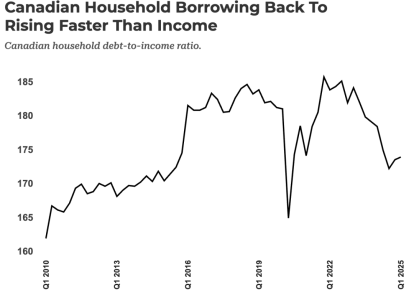

家庭債務收入比持續走高

除了房價高企,加拿大家庭的債務壓力也在不斷上升。

加拿大統計局數據顯示,2025年第一季度,加拿大家庭債務收入比再次攀升,抵消了此前幾個季度的改善。

儘管2024年降息曾一度帶來短暫的寬鬆環境,使得家庭債務收入比在第二季度和第四季度分別下降3.4%、2.8%,但低利率也進一步刺激了借貸,導致家庭槓桿持續上升,債務規模擴大。

這一趨勢在2024年末和2025年初尤為明顯。

所謂家庭債務收入比,是指家庭所欠債務與稅後收入的比例。

例如,目前的債務收入比接近180%,意味着平均每個家庭每賺$1元,就要承擔$1.80元的債務。

這反映出較高的財務脆弱性,特別是在加息、失業或經濟下行時,風險會被進一步放大。

需要注意的是,這一比例只是全國的平均水平,實際上,許多家庭的債務很少,但問題更集中在高負債家庭。

一般來說,債務收入比低於100%,說明家庭財務狀況穩健,抗風險能力強;100%到150%之間,風險較高但總體可控;超過150%,則表明家庭承受着極大的財務壓力,一旦遇到利率上升或收入下降等情況,就可能陷入困境。

2025年第一季度,加拿大家庭債務收入比升至173.9%,已經連續兩個季度上升,並達到自2024年第二季度以來的最高點。

儘管這一數據較去年同期低4.4%,但近幾個季度的反彈值得警惕,反映出家庭財務狀況趨於緊張。

利率政策對家庭債務的影響非常明顯。低利率能夠降低還款壓力,提高還款中本金占比,短期內讓家庭負擔有所減輕;但同時也容易刺激超額借貸,放大家庭槓桿,從而推高債務規模。

加息則有助於遏制過度借貸,但會帶來短期還款壓力的上升。

自2022年第二季度加息周期開啟後,家庭債務收入比一度創下新高,隨後有所回落。2024年再度降息,又出現反彈,說明整體家庭財務風險依然存在。

尤其是在國家總債務高企的背景下,政策制定者往往更傾向於採取寬鬆策略,但這也為未來風險積累埋下隱患。

對於普通家庭來說,工資漲得慢、房價越來越高,生活壓力的確比以前大了不少。

很多人發現,想靠自己的收入買套房變得越來越難,即使已經有房的人,也要面對房貸壓力和各種經濟變動的影響。

面對這樣的現實,大家更需要量入為出,理性消費,避免盲目加槓桿,不要讓自己背上太多債務。

同時,遇到利率調整或收入波動時,也要提前做好準備,這樣才能讓家庭生活更穩妥、更安心。

信息來源:betterdwelling