国家统计局将于6月9日9时30分发布5月物价数据。

机构预测,鲜果、出行类服务价格将推动5月CPI同比增速在低位小幅回升。PPI方面,化工品价格或跟随能源价格而走低,5月PPI同比增速或继续探底。

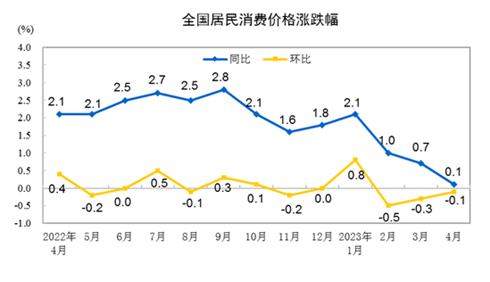

CPI同比增速或小幅反弹

CPI方面,多家机构预测鲜果、出行类服务价格将推动5月CPI同比增速在低位小幅回升。

国家统计局的数据显示,中国4月份居民消费价格(CPI)同比上涨0.1%。

对于5月CPI同比增速,中金宏观、中信证券研究部、华泰证券研究所、兴业研究宏观研究部、浙商证券李超宏观团队的预测值分别为0.4%、0.3%、0.2%、0.4%和0.4%。

中信证券研究部表示,工业制成品价格低迷或仍将制约核心CPI的修复幅度。鲜果等食品价格的上升、服务价格的持续回暖预计将成为推升CPI同比回升的主要力量,但猪肉与鲜菜价格继续下跌、工业制成品价格低迷将使得CPI仍在低位徘徊。

食品项方面,5月农产品批发价格200指数较4月28日小幅下行2.3%,猪肉批发价和蔬菜批发价分别下降1.6%和0.8%。

具体看猪肉价格,兴业研究宏观研究部表示,5月猪价低位震荡,环比-0.4%,能繁母猪产能去化进度较慢,此前市场预期的生猪价格反弹或进一步延后。

李超宏观团队表示,猪肉价格继续回落,但降幅有所收窄。二季度为猪肉消费淡季,需求有限叠加供给充分,猪价仍在低位徘徊。不过,年初开始能繁母猪有所去化,对应2-3个季度之后生猪供应将有所回落,且下半年节假日较多,旅游、聚餐等助力猪肉需求回暖,预计猪价将于三季度迎来拐点。

蔬菜价格方面,兴业研究宏观研究部表示,鲜菜价格早于历史规律见底企稳,5月环比-0.4%。李超宏观团队表示,5月北方多地出现雷暴强降雨天气,对蔬菜供给造成一定扰动,菜价表现明显强于季节性,对于CPI同比回升起到一定拉动作用。

非食品项方面,华泰证券研究所表示,义乌中国小商品总价格指数较上月环比下行0.2%,其中服装服饰类持平,针、纺织品类小幅上升0.1%,但酒店等价格明显回升。

李超宏观团队也表示,出行类需求旺盛,带动机票、住宿等相关服务业价格上涨,对核心CPI有一定支撑。五一假期旅游出行数据大幅回升,叠加会展、演唱会等线下活动增多,带动酒店住宿需求上升,酒店价格维持上涨态势。

根据万得数据,22家机构对5月CPI同比增速的预测均值为0.3%,较4月涨幅上升约0.2个百分点,预测区间为0%至0.5%;20家机构预测5月CPI同比涨幅将小幅回升。

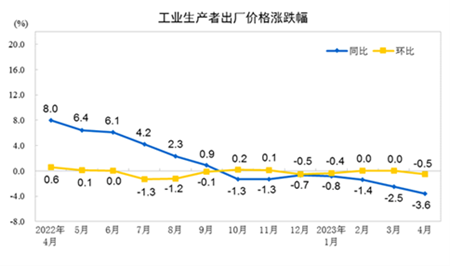

PPI同比增速或继续探底

PPI方面,多家机构认为,化工品价格或跟随能源价格而走低,5月PPI同比增速或继续探底。

国家统计局的数据显示,中国3月份工业生产者出厂价格(PPI)同比下降3.6%。

对于5月PPI同比增速,中金宏观、中信证券研究部、华泰证券研究所、兴业研究宏观研究部、浙商证券李超宏观团队的预测值分别为-4.5%、-4.7%、-4.3%、-4.2%和-4.3%。

李超宏观团队表示,海外经济衰退预期增强,原油、铜、铝等大宗商品价格普遍回落。

从前瞻指标看,PMI主要原材料购进价格指数从4月的46.4回落至5月的40.8,中信证券研究部表示,揭示出工业品价格呈现明显的走弱态势。

能化方面,中金宏观表示,国际原油价格受债务上限扰动承压,煤炭前期保供稳价增扩产能释放,但需求疲软,库存攀升,外煤价格亦跌,国内煤价走弱,化工品价格亦跟随能源价格而走低。

从月均价格来看,布伦特原油现货价从上月的85.1美元/桶跌至75.7美元/桶。

李超宏观团队表示,5月OPEC+开启新一轮减产,另外阿尔伯塔省野火对加拿大的原油产量也造成一定影响,原油供给有所收紧,但由于海外经济衰退预期增强,加之5月炼厂季节性检修,原油需求端疲软中国市场需求恢复也不及预期,美国、欧元区制造业PMI低于荣枯线,原油价格震荡回落。

煤炭价格上,李超宏观团队表示,5月全国重点电厂煤炭平均日耗煤环比小幅回落,电煤需求相对偏弱;煤炭进口政策放开以来,进口量不断攀升,煤炭供给充足,价格持续回落。向前看,夏季用电高峰期即将到来,煤炭需求回暖,对煤价形成一定支撑。

金属方面,兴业研究宏观研究部表示,国内定价的黑色系商品连续两个月大幅下行,螺纹、铁矿、焦炭环比-6.8%、-6.4%、-9.6%,需求转弱或是主要驱动因素。有色金属价格亦出现下跌,铜、铝环比-6.5%、-3.1%。

建材方面,中金宏观表示,建筑开工施工不佳,水泥价格回落,竣工加速,玻璃价格走升。

李超宏观团队也表示,5月地产市场整体偏弱,“保交楼”政策推动下,地产竣工变现相对较好。与之对应,玻璃需求向好,浮法平板玻璃价格显著上行,新开工面积保持负增,螺纹钢价格持续下探。

根据万得数据,24家机构对5月PPI同比增速的预测均值为-4.3%,较4月份下跌0.7个百分点,预测区间为-4.8%至-3.6%;23家机构预测4月PPI同比降幅走阔。